El Retorno de las Megatransacciones: Tras un periodo de cautela, 2025 marca el resurgimiento del apetito por las M&A, impulsado por la necesidad corporativa de transformar modelos de negocio, la obsesión por la Inteligencia Artificial y la presión del capital privado para desplegar fondos récord.

El mercado de Fusiones y Adquisiciones (M&A) en 2025 emerge de una fase de incertidumbre macroeconómica y tipos de interés volátiles, listo para un repunte significativo. Lejos de ser un signo de euforia, este resurgimiento es un indicativo de transformación forzada. Las empresas se enfrentan a imperativos estratégicos ineludibles: la necesidad de integrar la Inteligencia Artificial (IA) para sobrevivir, la urgencia de reestructurar carteras para la resiliencia climática, y la presión regulatoria que empuja a la consolidación en sectores maduros.

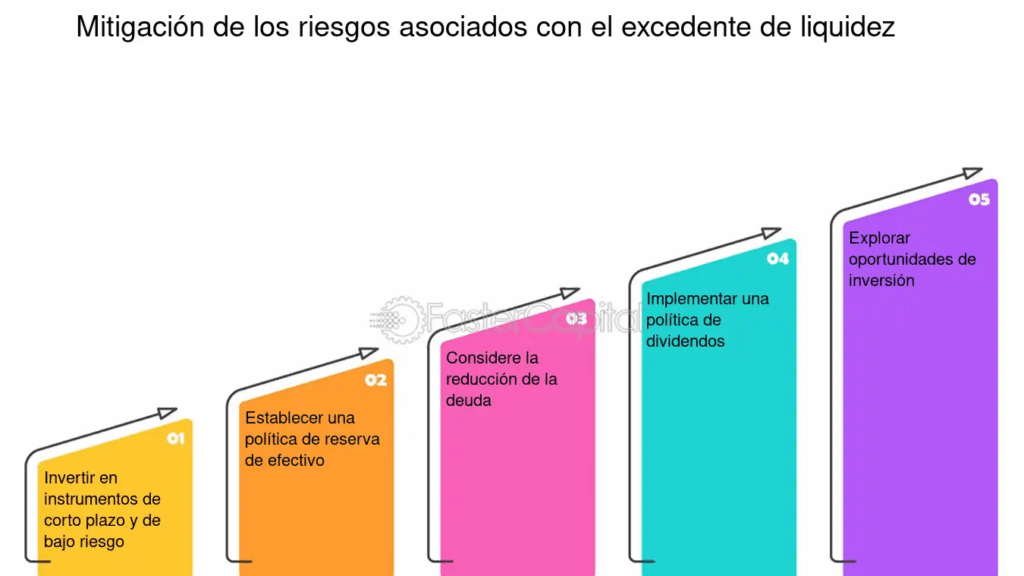

Paradójicamente, la actividad de M&A está siendo impulsada por dos factores que antes la frenaban: la alta liquidez corporativa (las empresas estratégicas más fuertes están sentadas sobre montañas de efectivo) y la presión del Private Equity, que posee un dry powder (capital no invertido) en niveles récord. Esta liquidez es un arma de doble filo: ofrece la oportunidad de crecimiento inorgánico rápido, pero también introduce el riesgo de pagar primas excesivas en una valoración que el mercado no siempre justifica.

En este entorno, el M&A no es un juego de optimismo ciego, sino una herramienta de ejecución quirúrgica de la estrategia. La clave del éxito reside en la capacidad de los negociadores para integrar activos que resuelvan un problema fundamental de la empresa, ya sea tecnológico, geográfico o de cadena de suministro.

I. Las Fuerzas Estructurales que Impulsan las M&A en 2025

Varias fuerzas estructurales están impulsando la actividad de fusiones y adquisiciones, más allá de los ciclos económicos a corto plazo.

1. La Adquisición de Capacidades (CapAcquisition) y la IA

La Inteligencia Artificial ha dejado de ser un objetivo de I+D para convertirse en una necesidad operativa. En lugar de desarrollar internamente las capacidades de IA, lo que lleva tiempo y conlleva riesgo de ejecución, las grandes corporaciones están recurriendo al M&A para adquirir talento, tecnología y propiedad intelectual (PI) en un solo movimiento.

- Foco en el AI Stack: Las transacciones se centran en startups de software con modelos de lenguaje grandes (LLMs) especializados, empresas de ciberseguridad impulsadas por IA, o infraestructura de centros de datos necesarios para el entrenamiento de modelos.

- Integración Rápida de Tecnología: El valor en estas adquisiciones reside en la velocidad con la que la tecnología y el talento pueden integrarse en las líneas de negocio existentes para generar eficiencia.

2. Consolidación en Sectores Cíclicos

Tras las disrupciones de los últimos años, muchos sectores (servicios financieros, fintechs más pequeñas, fabricación industrial) se enfrentan a un exceso de capacidad y a márgenes estrechos debido al aumento de los costos de financiación.

- Banca y Servicios Financieros: La presión por la eficiencia y la digitalización impulsa la consolidación regional, buscando la economía de escala y la reducción de costos operativos.

- Industriales y Servicios: Las empresas buscan desarrollar la resiliencia de la cadena de suministro a través de la integración vertical o la desinversión de activos no esenciales (carve-outs) que financien la inversión en tecnología. Las desinversiones son tan importantes como las adquisiciones.

3. El Desafío de la Transición Energética y ESG

La necesidad de alcanzar objetivos de descarbonización impulsa adquisiciones en dos frentes:

- Adquisición de Activos Verdes: Compra de desarrolladores de proyectos de energías renovables, fabricantes de baterías o empresas de tecnología de red inteligente.

- Transformación de Cartera: Empresas de petróleo y gas, por ejemplo, utilizan las M&A para desinvertir activos intensivos en carbono y reasignar capital hacia fuentes de energía de baja emisión, reestructurando su perfil ESG.

II. El Riesgo de la Alta Liquidez y la Presión por el Despliegue de Capital

El factor que más define la dinámica de M&A en 2025 es la enorme cantidad de capital lista para ser invertida, tanto en manos de las corporaciones como de los fondos de Private Equity (PE).

La Presión del Dry Powder del Private Equity

Los fondos de PE tienen un mandato de inversión. Tras haber estado cautelosos durante los picos de inflación y tipos altos, se enfrentan a la necesidad de desplegar capital antes de que expire el ciclo de vida de sus fondos.

- El Retorno de las Megatransacciones: Los PE están buscando transacciones más grandes para poder desplegar sumas significativas en menos acuerdos, centrándose en sectores anticíclicos o de crecimiento estructural (infraestructura digital, salud, energías renovables).

- Riesgo de Overpaying: La intensa competencia por activos de alta calidad (empresas «a prueba de recesión») eleva los múltiplos de valoración (EV/EBITDA), obligando a los compradores a pagar primas significativas. El reto de la due diligence se magnifica, ya que el PE necesita justificar el alto precio con un plan de creación de valor operacional muy agresivo y de rápida ejecución.

La Flexibilidad de los Compradores Estratégicos

Las grandes corporaciones con balances sólidos y flujos de caja robustos tienen una ventaja competitiva en este entorno.

- Moneda de Cambio: Pueden usar sus acciones, a menudo con valoraciones más altas que el promedio del mercado, como moneda de cambio para la adquisición, evitando la necesidad de financiación de deuda cara.

- Selectividad: Al no tener la misma presión de tiempo que un fondo de PE, pueden permitirse ser más selectivos, esperando que las valoraciones de los activos de menor calidad o de las empresas con estrés financiero se ajusten a la baja (M&A por reestructuración).

III. Gestión de Riesgos: Diligencia Debida Reforzada

En un mercado que valora el crecimiento rápido a través de la adquisición, el riesgo de ejecución se dispara. El fallo en la integración post-adquisición (PMI) es la razón principal por la que la mayoría de las M&A no cumplen sus objetivos.

1. El Rigor de la Due Diligence en la Era Digital

La diligencia debida ya no puede ser solo financiera y legal; debe ser profundamente técnica y operacional:

- Diligencia de Ciberseguridad: Evaluar la infraestructura de seguridad de la empresa objetivo, especialmente en un contexto de Banca Abierta y ecosistemas interconectados. Una debilidad en ciberseguridad es un pasivo futuro que puede costar más que el precio de adquisición.

- Diligencia de Integración de IA y PI: Evaluar la pureza y transferibilidad de la propiedad intelectual de la tecnología de IA. ¿Puede el talento clave ser retenido? ¿Es la tecnología realmente escalable fuera de su entorno original?

2. El Escenario Regulatorio como Freno de Mano

El escrutinio regulatorio (antimonopolio y competencia) sigue siendo el mayor factor de incertidumbre y el principal freno de mano para las megatransacciones (superiores a 5.000 millones de dólares), especialmente en tecnología y salud.

- Anticipación Regulatoria: Los negociadores deben incorporar el riesgo regulatorio desde el inicio, planificando posibles desinversiones (ventas de activos) o ajustes estructurales para obtener la aprobación de las autoridades. La duración del proceso regulatorio sigue siendo una fuente significativa de riesgo de valor.

- Riesgo Geopolítico: El M&A transfronterizo se ve cada vez más afectado por consideraciones de seguridad nacional, obligando a las empresas a diversificar geográficamente sus objetivos.

IV. Perspectivas de Inversión y Sectores Clave para 2025

Para el inversor, el panorama de M&A ofrece varias oportunidades claras:

- Tecnología e Infraestructura Digital: El sector continúa dominando, con un fuerte enfoque en Infraestructura de Datos (centros de datos, cloud) y Ciberseguridad como imperativos transversales a todas las industrias.

- Salud y Life Sciences: La necesidad de innovar en terapia génica y biotecnología, combinada con la presión para mejorar la eficiencia hospitalaria, impulsa la actividad.

- Mercados Privados (Private Equity): A pesar de la alta valoración de los activos, las áreas de crédito privado y deuda de riesgo son atractivas, ya que ofrecen la financiación que los bancos tradicionales están limitando en un entorno de tipos altos.

Conclusión: Crecimiento Estratégico, No Cíclico

El mercado de Fusiones y Adquisiciones en 2025 será un mercado de crecimiento estratégico, impulsado por la necesidad de transformación más que por la simple expansión cíclica. La alta liquidez corporativa y la presión de los fondos de PE garantizan que el volumen de transacciones se recupere.

Sin embargo, el éxito no se medirá por el número de acuerdos cerrados, sino por la disciplina en la valoración y la excelencia en la integración. La principal lección para el inversor y el ejecutivo es que en la era de la IA y la incertidumbre geopolítica, el M&A es la forma más rápida, aunque más arriesgada, de adquirir la resiliencia y las capacidades necesarias para asegurar la supervivencia y el dominio del mercado. Las fusiones de 2025 no son para ganar tamaño; son para ganar el futuro.